El consumo de vino en España creció de forma leve en el mes de julio (+0,2%), tercer mes que registra crecimientos en lo que llevamos de 2023, tras marzo y mayo, según datos del último informe económico de mercado que la Organización Interprofesional del Vino de España (OIVE) ha puesto a disposición del sector.

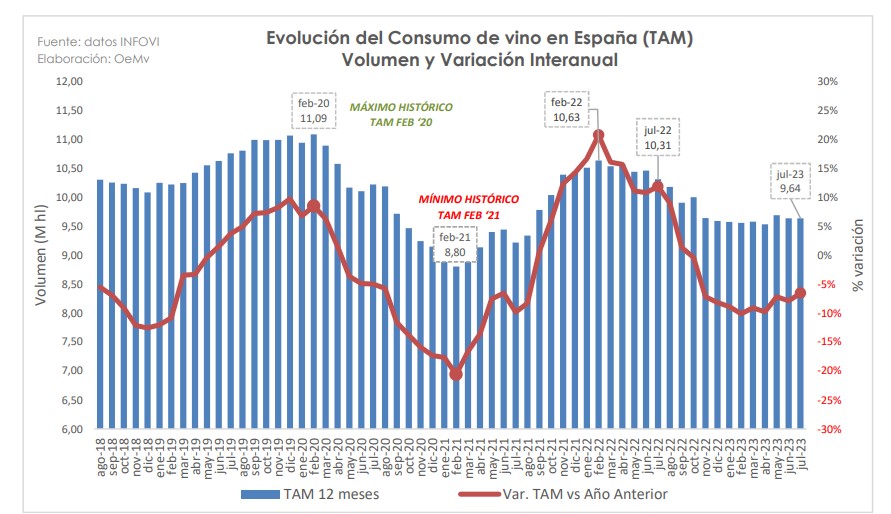

No obstante, si tenemos en cuenta el interanual (12 meses), el consumo de vino en España cayó un -6,5% a julio de 2023, hasta los 9,64 millones de hectolitros, aunque esa caída interanual se va suavizando, con un volumen muy similar al alcanzado en los meses anteriores. En todo caso, estos 9,64 millones hl registrados en el interanual a julio del ’23 siguen estando lejos del máximo alcanzado en España, que data del TAM a febrero de 2020 (prepandemia), cuando se superaron ligeramente los 11 millones, según los datos del informe, elaborado por el Observatorio Español del Mercado del Vino (OeMv).

No obstante, si tenemos en cuenta el interanual (12 meses), el consumo de vino en España cayó un -6,5% a julio de 2023, hasta los 9,64 millones de hectolitros, aunque esa caída interanual se va suavizando, con un volumen muy similar al alcanzado en los meses anteriores. En todo caso, estos 9,64 millones hl registrados en el interanual a julio del ’23 siguen estando lejos del máximo alcanzado en España, que data del TAM a febrero de 2020 (prepandemia), cuando se superaron ligeramente los 11 millones, según los datos del informe, elaborado por el Observatorio Español del Mercado del Vino (OeMv).

La recuperación del consumo de vino en hostelería, canal más afectado por las restricciones derivadas de la pandemia de la COVID-19 (confinamiento, cierre de establecimientos…), parece haber llegado a su fin. Los últimos datos de Nielsen IQ para el periodo interanual a Jun-Jul 2023 muestran un aumento del +3,2%, dejando de registrar ratios de crecimiento tan altos respecto a otros periodos en los que crecía a un ritmo de dos dígitos. Los 2,16 millones d hectolitros vendidos en hostelería siguen lejos de las cifras alcanzaras antes de la crisis sanitaria, cuando rondó los 3 millones.

Por otro lado, alimentación es el principal canal de venta de vino en España, con algo más de 4 millones de hectolitros en el interanual a Jun-Jul de 2023. El consumo de vino cae cada vez menos (-4,2%), tras crecer a un ritmo excepcional durante el inicio de la pandemia, coincidiendo entonces con el confinamiento domiciliario. Estos algo más de 4 millones de hl suponen una cantidad muy similar a la registrada antes de la COVID-19.

En términos de valor, la facturación generada en alimentación creció por segundo TAM consecutivo (Abr-May y Jun-Jul 23), hasta rozar los 1.694 millones de euros (+0,5%). Por su parte, hostelería suavizó de nuevo su crecimiento en términos de valor (+12,6%), hasta alcanzar los 1.359 millones euros. El precio medio por litro frena ligeramente su subida en los dos canales, aunque en ambos casos ha sido el más elevado de la serie histórica, con 4,18 €/litro en Alimentación (+4,8%) y 6,28 € en Hostelería (+9,1%).

Sin embargo, según confirma la OIVE, si aplicamos la deflación a dichos valores dado que vivimos un periodo de fuerte inflación (cada vez menor, no obstante, según datos del INE), los precios medios no serían los más altos hasta la fecha en ninguno de los dos canales, pese a que igualmente sí subirían.

En el conjunto de ambos canales, el vino tranquilo con Denominación de Origen Protegida es el más adquirido de forma destacada con el 57% del volumen y el 73% del valor total en el TAM Jun-Jul 2023, según Nielsen IQ. Tiene más presencia en hostelería que en alimentación, liderando las ventas en ambos casos.

Sin embargo, su evolución ha empeorado respecto a los periodos anteriores, tras varios años registrando un crecimiento muy positivo. El vino sin DOP/IGP mejora su tendencia y se consolida como segundo vino consumido en volumen, superando al espumoso como segundo vino adquirido en valor.