La producción de aceite de oliva en la UE seguirá recuperándose en 2024/2025, hasta los 2 millones de tn, impulsada por España

Los precios al productor de aceite de oliva alcanzaron un nivel sin precedentes en 2023/24, tras dos campañas con una producción de aceite de oliva en la Unión Europa (UE) históricamente baja.

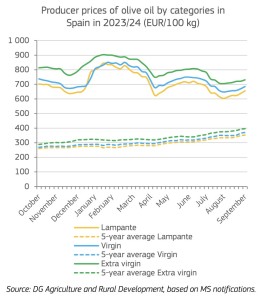

Así, del informe de otoño publicado este jueves por la Comisión Europea, se desprende que los precios alcanzaron su máximo en enero de este año, con precios medios en España que llegaron a 903 EUR/100 kg, 851 EUR/100kg y 845 EUR/100kg para el aceite virgen extra, el aceite virgen y el aceite lampante, respectivamente. Desde entonces, los precios han experimentado una ligera tendencia a la baja, a medida que se consolidan las expectativas de una campaña media 2024/25. No obstante, siguen rondando el doble de la media de 5 años.

La baja disponibilidad y los altos precios en la UE también han afectado a los flujos comerciales, tanto para las exportaciones como para las importaciones. Las exportaciones de la UE iniciaron una tendencia a la baja durante la campaña 2022/23 y sólo empezaron a recuperarse lentamente a finales de 2023.

Los volúmenes exportados en octubre-julio fueron un 1,3% inferiores a los de 2022/23 y un 26% inferiores a los de 2021/22.

En valor, el panorama es muy diferente, con aumentos del 54% y el 56% respectivamente. A finales de 2023/24, las exportaciones pueden alcanzar volúmenes bajos similares a los de la campaña anterior: 590 000 t.

En cambio, las importaciones de la UE han crecido un 30% en octubre-julio en términos interanuales, con aumentos de los principales proveedores: Túnez (+20% y cuota del 62%) y Türkiye (+17%, cuota del 14%), pero también han atraído volúmenes de otros orígenes como Egipto, Siria y Argentina, aunque con cuotas menores. Dados los elevados precios, el consumo de la UE seguiría disminuyendo ligeramente (-1%) con respecto al nivel de la campaña anterior, y un 22% por debajo de 2021/22.

Positivas perspectivas para la producción de aceite impulsadas por España

Se espera que la producción de aceite de oliva de la UE siga recuperándose en 2024/25, a menos que se produzcan condiciones climáticas extremas en los próximos meses, impulsada por la recuperación de la producción de España (hasta alrededor de 1,3 millones de t, +50% y 65% de cuota), pero también en Grecia y Portugal.

Por el contrario, Italia podría tener una producción más baja después del nivel del año 2023/24 y tras la sequía y las olas de calor en el sur. En conjunto, la producción de aceite de oliva de la UE debería alcanzar los 2 millones de toneladas (+32% interanual) y provocar un descenso de los precios, impulsando gradualmente una recuperación del consumo (+7%), sujeta al ritmo de transmisión de los precios a los consumidores.

A medida que aumente la disponibilidad y bajen los precios, se espera que las exportaciones de la UE aumenten en 2024/25 (+10%) y contribuyan al reabastecimiento en los principales destinos de exportación. Al mismo tiempo, se espera que disminuyan las importaciones (-7%), pero el efecto podría atenuarse si se confirma el aumento de las cosechas en Túnez y Turquía, dada su competitividad de precios.

La principal incertidumbre para 2024/25 es la rapidez con que los precios se adaptarán a la mayor disponibilidad y cómo reaccionarán los consumidores tras haber modificado sus hábitos de consumo debido a los elevados precios.

En total, esto podría dar lugar a 601 000 t de existencias finales en 2024/25.

Puede acceder al estudio completo de la Comisión Europea aquí:

short-term-outlook-autumn-2024_en