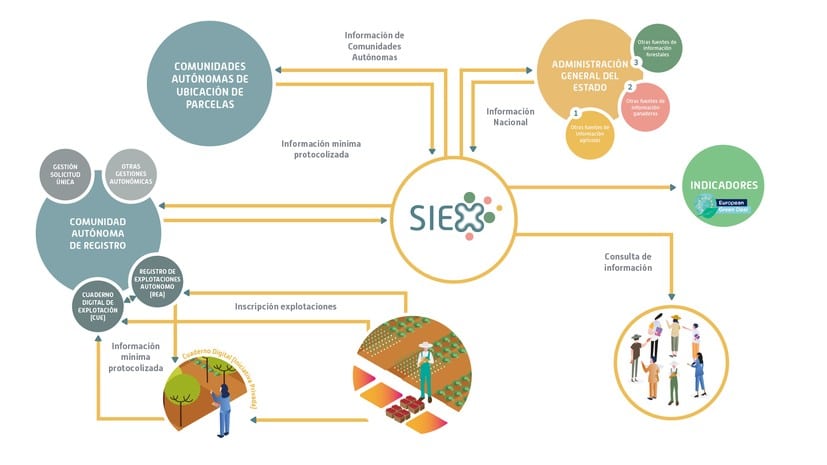

El Fondo Español de Garantía Agraria recuerda en el tríptico divulgativo para los solicitantes de “Ayudas de la PAC 2023” que la presentación de la Solicitud Única de ayudas de la PAC de la campaña actual será utilizada para dar de alta de oficio a la explotación en el Registro del Sistema de Explotaciones agrícolas y ganaderas y de la producción agraria (SIEX).

Este folleto informa de manera sucinta las novedades más importantes incorporadas en la primera campaña de la nueva PAC del periodo 2023-27 respecto a las campañas anteriores, incluida la modificación de la fecha de presentación de la Solicitud Única, que en este año se amplía hasta el 30 de junio, tal y como se recoge en el Real Decreto-ley 4/2023, de 11 de mayo.

Este folleto informa de manera sucinta las novedades más importantes incorporadas en la primera campaña de la nueva PAC del periodo 2023-27 respecto a las campañas anteriores, incluida la modificación de la fecha de presentación de la Solicitud Única, que en este año se amplía hasta el 30 de junio, tal y como se recoge en el Real Decreto-ley 4/2023, de 11 de mayo.

El FEGA destaca que, en el ámbito de la tramitación de la Solicitud Única, todas las comunicaciones y notificaciones entre el agricultor y la Administración se realizarán por medios exclusivamente electrónicos.

Además de la prórroga del plazo de entrega de los expedientes de la PAC hasta el 30 de junio, el FEGA recoge otros plazos comunes nacionales para garantizar la igualdad de trato entre los agricultores. Así, del 15 al 30 de junio se podrá modificar la Solicitud Única, en caso de que ésta se haya entregado, y se incluye el plazo de 8 de septiembre para su adaptación en aquellos casos en los que se haya comunicado al solicitante alguna incidencia derivada de los controles administrativos o de los controles por monitorización, así como para retirar total o parcialmente parcelas de su solicitud.

El FEGA recuerda también los cambios derivados del requisito de “agricultor activo”, indicando que será obligatorio declarar los ingresos totales en el caso de las personas jurídicas y, en caso de entidades en régimen de atribución de rentas, indicar el socio al que se le debe verifica el cumplimiento del requisito, no siendo necesaria ninguna declaración adicional para las personas físicas que autoricen la consulta de datos tributarios y de la Seguridad Social.

Los titulares de derechos de pago básico a 31 de diciembre de 2022 pasan directamente a ser titulares de derecho de ayuda básica a la renta (ABRS) desde del pasado 1 de enero de 2023, mediante la conversión provisional de los derechos, ya comunicada a través de consulta pública, donde se permite a los agricultores conocer el valor y la región estimados de sus futuros derechos de ABRS, de cara a planificar su actividad y, principalmente, de cara a las cesiones de derechos, que deberán comunicarse en los mismos plazos de presentación y modificación de la Solicitud Única de la PAC.

El FEGA indica también que la conversión definitiva de los derechos se realizará antes del 1 de abril de 2024, en base a los datos de la declaración de superficies de la Solicitud Única 2023 del titular.

Asimismo, en relación con la asignación de derechos de la Reserva Nacional a partir de 2023, es novedad que podrán acceder a la misma los agricultores en desventaja (de los sectores de frutas y hortalizas y de viñedo, principalmente) y aquellos que participen en programas de reestructuración pública para evitar el abandono de tierras. La solicitud de derechos con cargo a la reserva nacional deberá presentarse en el mismo plazo de presentación de la Solicitud Única (30 de junio).

Por otro lado, los agricultores que se vean afectados por la reducción progresiva y la limitación de la ABRS deberán aportar información acerca de los costes laborales relacionados con la actividad agraria, que hayan sido realmente pagados y declarados en el año natural anterior (incluidos impuestos y cotizaciones sociales relacionadas con el empleo).

El FEGA considera importante también tener en cuenta las posibles ventajas de los beneficiarios que sean explotaciones en régimen de titularidad compartida y las cooperativas y SAT, de cara al cumplimiento de la figura de “agricultor activo”, el pago complementario para jóvenes y la ayuda complementaria redistributiva de la PAC.

Por último, como novedad, en la declaración de superficies de la Solicitud Única de la campaña PAC 2023 se han producido cambios en los listados de cultivos que puede ser declarado, incluyéndose un nuevo campo declarativo que refleja el aprovechamiento que se lleva a cabo en la superficie.

El FEGA considera importante también la necesidad de declarar la superficie de islas, márgenes de biodiversidad y otras áreas no productivas, por las que desea percibir alguno de los ecorregimenes (EE.RR.) de espacios de biodiversidad, así como para el cumplimiento de las buenas condiciones agrarias y medioambientales (BCAM) de la condicionalidad reforzada.

En el folleto, el FEGA insta a comprobar que los datos del SIGPAC de sus recintos y de las nuevas capas son correctos; indica dónde puede obtener información del Plan Estratégico de la PAC 2023-27 y dónde puede solicitar información adicional al respecto. Además, explica cómo se aplica el sistema de monitorización de superficies y en forma muy resumida los principales aspectos de la PAC en el nuevo periodo.