Page 20 - AGN 807 - Baja

P. 20

20 | AGRONEGOCIOS | 22 Marzo 2024

EMPRESAS

REFLEXIONES SOBRE EL PRESENTE Y EL FUTURO DE LA INDUSTRIA DE TRANSFORMACIÓN LÁCTEA EN NUESTRO PAÍS

La venta de la planta de Danone en Cataluña:

¿una oportunidad para un operador español?

Recientemente, Danone anunció la decisión de cesar la producción de yogures en su planta de Barcelona, un paso más en su reestructuración

para concentrar la actividad industrial en Aldaia (Valencia) y Tres Cantos (Madrid), mientras que los sindicatos de trabajadores anunciaron

el pasado 15 de marzo varias jornadas de huelga, luego desconvocadas por preacuerdo con la empresa, en un intento de revertir la decisión

y que tanto la planta como el empleo se mantengan. Esta es una buena ocasión para plantear algunas reflexiones.

Francisco Sineiro y Jorge Santiso. ECOAGRASOC (USC).

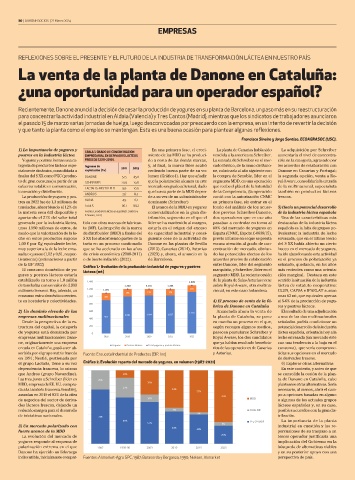

1) La importancia de yogures y TABLA 1. GRADO DE CONCENTRACIÓN En una primera fase, el creci- La planta de Canarias había sido La adquisición por Schreiber

postres en la industria láctea EMPRESARIAL EN DERIVADOS LÁCTEOS miento de las MDD se ha produci- vendida a la americana Schreiber. aumentaría el nivel de concentra-

Yogures y postres forman una ca- FRESCOS (2011-2019). do a costa de las demás marcas, La entrada de Schreiber en el mer- ción en la categoría, agravado por

tegoría de productos lácteos espe- Ingresos de y, al final, la marca líder acabó cado ibérico, de la mano de Dano- los acuerdos de colaboración con

cialmente dinámica, consolidada a explotación (%) 2011 2019 cediendo buena parte de su vo- ne, culminaría al año siguiente con Danone en Canarias y Portugal;

finales del S XX como PGC (produc- DANONE 57,5 45,0 lumen (Gráfico1). Hay que añadir la compra de Senoble, líder en el la segunda opción, venta a Ro-

to de gran consumo) a partir de un SCHREIBER 20,9 19,8 que la polarización alcanza en este segmento MDD, en una operación yal-A-ware, consolidaría la entrada

esfuerzo notable en comunicación, LACTALIS-NESTLE PLR 9,6 10,0 mercado un grado adicional, dado que recibe el plácet de la Autoridad de la multinacional, especialista

innovación y distribución. que buena parte de la MDD depen- de la Competencia, (la operación también en productos lácteos

La producción de yogures y pos- ANDROS 2,6 8,4 de a su vez de un subministrador contó con la autorización CNMC frescos.

tres en 2022 fue de 1,3 millones de REINA 4,5 6,1 dominante (Schreiber) en primera fase, sin entrar en el

toneladas, absorbiendo el 12% de Total 5 95,1 89,2 El avance de la MDD en yogures fondo del análisis de los acuer- 5) Hacia un potencial desarrollo

la materia seca útil disponible y Fuente: La industria láctea en España (J. Santiso y comercializados en la gran dis- dos previos Schreiber-Danone, de la industria láctea española

aportando el 21% del valor total F. Sineiro, 2022) tribución, segmento en el que el dos operadores que en ese año Una de las características más

generado por la industria láctea, tido con otras marcas de fabrican- líder se ha mantenido al margen, pasaban a controlar en torno al destacadas de la industria láctea

unos 1.950 millones de euros, de te (MF). La irrupción de la marca estaría en el origen del exceso 80% del mercado de yogures en española es la falta de grupos po-

modo que la valorización de la le- de distribuidor (MDD) a finales del de capacidad industrial y consi- España (CNMC, Expdte.C-0638/15), livalentes; la industria de leche

che en estos productos supone S XX fue absorbiendo partes de la guiente cese de la actividad de previo informe en el que se presta envasada, que en el último tercio

1,60 € por Kg equivalente leche, tarta en un proceso continuado Danone en las plantas de Sevilla escasa atención al grado de con- del S XX había abierto un cierto

muy superior a la de la leche enva- que se ha acelerado en los años (2013), Canarias (2014), Asturias centración de mercado, obvian- hueco en el mercado de yogures,

sada o quesos (1,02 y 0,81, respec- de crisis económica (2008-2011) (2023) y, ahora, el anuncio en la do los potenciales efectos de los ha ido abandonando esta actividad

tivamente) (estimaciones a partir o de fuerte inflación (2022). de Barcelona. acuerdos previos de colaboración en el proceso de polarización ya

de la EIP 2022) Gráfico 1.- Evolución de la producción industrial de yogures y postres entre Danone, líder del segmento señalado, quedando, en los años

El consumo doméstico de yo- lácteos (mt) marquista, y Schreiber, líder en el más recientes como una orienta-

gures y postres lácteos estaría segmento MDD. La reciente cesión ción marginal. Destaca en este

estabilizado en torno a 1,0 millón 1.400 1.299 de la planta de Salas-Asturias recae sentido la situación de la industria

de toneladas con un valor de 2.900 1.200 1.201 1.201 sobre Royal-A-ware, otra multina- láctea de estatuto cooperativo:

millones de euros. Hay, además, un 1.200 1.091 198 178 174 181 cional, en este caso holandesa. CLUN, CAPSA e IPARLAT suman

consumo extra doméstico crecien- 1.000 190 unas 62 mt, que equivalen apenas

te en hostelería y colectividades. 4) El proceso de venta de la fá- al 5-6% de la producción de yogu-

800

brica de Danone en Cataluña res y postres lácteos.

2) Un dominio elevado de las 600 1.118 Anunciada ahora la venta de El resultado de una adjudicación

empresas multinacionales 400 901 1.002 1.024 1.027 la planta de Cataluña, se pone a una de las dos multinacionales

Desde la perspectiva de la es- en marcha un proceso en el que, señaladas podría condicionar un

tructura del capital, la categoría 200 según recogen algunos medios, potencial desarrollo de la industria

de yogures está dominada por 0 parecen postularse Schreiber y láctea española, orientada hoy a la

empresas multinacionales: Dano- 2018 2019 2020 2021 2022 Royal A-ware, los dos candidatos leche envasada (un mercado éste

ne, originariamente una empresa que ya habían resultado beneficia- con una tendencia a la baja en el

creada en Cataluña, pasó a ser ab- Yogures Postres lácteos Total yogures y postres lácteos rios de las operaciones de Canarias consumo), que vería comprome-

sorbida por el grupo matriz francés Fuente: Encuesta Industrial de Productos (EIP, Ine) y Asturias. tidas sus opciones en el mercado

en 1991; Nestlé, gestionada por de derivados frescos.

el grupo Lactalis, tiene a su vez Gráfico 2. Evolución reparto del mercado de yogures, en volumen (1987-2021) 6) Explorar otras alternativas

dependencia francesa, lo mismo En este contexto, y antes de que

que Andros (grupo Navandine). 10% se consolide la cesión de la plan-

Las tres, junto a Schreiber (líder en 26% ta de Danone en Cataluña, cabe

MDD, empresa de EE. UU. compra- 33% plantearse otras alternativas. Sería

da a la también francesa Senoble), 27% 51% 57% necesario, al menos, abrir el cam-

asumían en 2019 el 83% de la cifra 70% po a opciones basadas en alguno

de negocios del sector de deriva- 10% MDD o algunos de los actuales grupos

dos lácteos frescos, dejando un lácteos españoles y, en su caso,

reducido margen para el desarrollo 5% Otras MF posibles acuerdos con la gran dis-

de iniciativas nacionales. 74% 3% tribución.

63% 57% 1ª y 2ª MDF La importancia de la planta

3) Un mercado polarizado con 44% 5% industrial en cuestión y las re-

fuerte avance de la MDD 40% percusiones de su traspaso a un

La evolución del mercado de 25% tercer operador justificaría una

yogures responde al esquema de implicación del Gobierno en la

polarización extrema en el que 1987 1995-96 2003 2010 2015 2023 búsqueda de alternativas viables

Danone ha ejercido un liderazgo y en su posterior apoyo con una

indiscutible, inicialmente compar- Fuentes: Alimarket-Agro SPC, 1987; Barasorda y Berganza, 1990; Nielsen, Alimarket perspectiva de país.